Alex hat zu meinem Beitrag „Die Rente ist das größte finanzielle Klumpenrisiko vieler Menschen in Deutschland“ kommentiert: „Interessante Beobachtung, allerdings würde ich empfehlen, niemals mit Nominalrenditen zu rechnen, sondern immer mit Realrenditen. Die Inflation beträgt in Deutschland durchschnittlich 2,5 % p. a..“

Das ist natürlich ein sehr valider Punkt und ich rechne auch mit Realrenditen. Über die letzten 50 Jahre haben sowohl Aktien als auch Immobilien aber die Inflation bei einem Anlagehorizont von 20 Jahren ausreichend übertroffen.

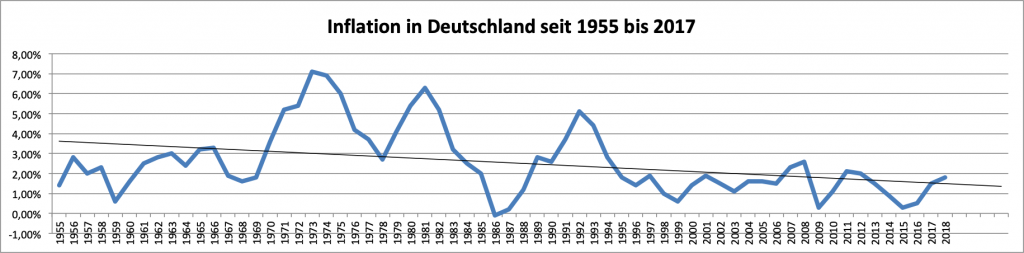

Die Inflation ist in den letzten Jahren bis einschließlich 2017 auf ein sehr niedriges Niveau von im Durchschnitt 1,41% (1997 – 2018) gesunken. In 2018 allerdings ginge es auch wieder nach oben, auf 1,8%.

Seit 2008 ist der Dax von 7717 Punkten auf 10.887 gestiegen, also um 41%. Das ist inklusive des Zusammenbruchs in 2008. Der Mittelwert der Jahressteigerungen war 6%, enthalten der Einbruch 2008 um -38%. Ohne diesen Ausreisser wäre der Mittelwert sogar 10%. Der Mittelwert der Inflation war 1,33% (2008-2018).

Quelle: Statistisches Bundesamt, Lange Reihe.

In jedem Falle war also trotz der Krise eine Investition in die größten Deutschen Industrieunternehmen über einen kostengünstigen ETF und ein günstiges Depot, wie zum Beispiel bei Comdirect* eine bessere Idee als das Geld auf dem Konto zu lassen. Ich würde mich aber nicht auf Deutsche und auch nicht auf Europäische Unternehmen verlassen sondern einen Welt-Index oder einen Amerikanischen Index kaufen, also MSCI Welt oder S&P 500. Die Gründe dafür werde ich in einem anderen Post darlegen.

Nun aber zur Inflation. Inflation ist die Preisentwicklung – meistens Preissteigerung – der wichtigsten Konsumgüter in Deutschland. Die Deutsche Mark war immer sehr stabil mit niedrigen Inflationsraten, garantiert auch durch die Entscheidungen einer unabhängigen und starken Bundesbank. Ob der Euro so stabil bleibt, wage ich zu bezweifeln. Es macht daher sehr viel Sinn, sich auf eine tendenziell steigende Inflation einzustellen. Bei nicht beweglichen Gütern, z.B. Immobilien, hat der fallende Zins zusammen mit einer Flucht in sichere Anlagen schon jetzt zu einer starken nicht durch fundamentale Änderungen der zugrundeliegenden Mieten zu rechtfertigenden Preissteigerung geführt. Bei beweglichen Gütern ist der Anstieg geringer, sogar teilweise negativ.

Um die Inflation zu berechnen, nutzt das statistische Bundesamt einen Warenkorb, der 2018 ca. 600 verschiedene Güter umfasste.

Man erkennt am Warenkorb schön die Gewichtung der einzelnen Ausgaben und deren Verschiebungen. Diese geben immer eine Art von Wertanalyse der Gesellschaft wieder, schließlich ist es eine wichtige Entscheidung, wie ich mein Geld ausgebe, ganz besonders in diesem Blog.

Die Zusammensetzung des Warenkorbs ist nun schon seit 2010 gleich geblieben, wir warten also gespannt auf die Änderungen. Nachfolgend ein kurzer Rückblick auf die letzten Änderungen seit 1995.

Gesunken sind zwischen 1995 und 2010 die Anteile für Nahrung um 2,8% auf nur noch 10,3%. Wir geben also fast 20% weniger für Essen und Trinken aus als noch in den 90ern. Der Anteil der Kosten für Verkehr steigt um 0.4% auf 13.4%. Das empfinde ich ganz besonders schockierend.

Wir in Deutschland geben immer weniger für unser Essen aus aber immer mehr für unseren Transport. Sind das die richtigen Werte? Ist es uns wichtiger, in teueren Ledersitzen durch die Gegend geschaukelt zu werden als hochwertige Nahrung zu essen? Kann es sein, dass wir bereit sind, das Leiden der Massentierhaltung zu ignorieren, um beim Discounter ein paar Cent pro kg Fleisch zu bezahlen? Während wir gleichzeitig immer stärkere Autos kaufen. Autos deren Kofferraum von selber aufgeht? Weil, den Kofferraum per Hand aufmachen, geht nicht mehr? Fragen über Fragen.

Auch gestiegen ist der Anteil an Ausgaben für Wohnen und zwar um 4.2% auf 31,7%, also relativ um über 15%. Und das war noch vor der großen Blase, die wir seit 2010 und nochmals verstärkt seit 2015 erleben.

Wohnen und Transport sind mit Abstand die wichtigsten Ausgabenblöcke für jeden Frugalisten, hier gilt es zu optimieren, am guten Essen sollten wir in einer der wohlhabendsten Gesellschaften seit Menschengedenken nicht auch noch sparen müssen.

Man sieht an dieser kleinen Statistik sehr schön, immer angenommen, dass das statistische Bundesamt korrekt rechnet, wofür die Menschen in Deutschland am meisten Geld ausgeben. Nun heißt es eine Differenzanalyse zu machen. Wie schaut es bei den eigenen Ausgaben aus. Idealerweise ist der größte Ausgabenblock nicht die Wohnung, sondern das Sparen für eine Zukunft frei von materiellen Sorgen. 30% Sparquote sollte zumindest Ziel sein, mehr ist nicht unerwünscht.

Als Frugalist und Eigentümer einer Wohnung habe ich hier einen großen Vorteil. Ich rechne nur die Nebenkosten und Zinskosten als Ausgaben, so dass ich für meine Wohnung unter 15% meiner Ausgaben bleibe, diese habe ich auf 10 Jahre festgezurrt, überlege sogar gerade weitere 5 Jahre Zinsbindung einzukaufen. Die extrem steigenden Mieten in München sorgen allerdings bei allen, die nicht dieses Glück hatten, für stark steigende Lebenshaltungskosten bei gleichem Komfortlevel. Ein Grund warum ich ein Freund einer eigenen Immobilie bin.

Der zweite große Block, das Auto und der Transport, immerhin mit 13,7% Anteil am Warenkorb, trifft mich auch nur bedingt. Ich gebe sicherlich keine 13,7% meiner Nettoeinnahmen für den Transport meiner Familie aus. Eher 5%, denn wir fahren soviel wie möglich Fahrrad und haben ein dreizehn Jahre altes Auto mit sehr geringem Wertverlust. Außerdem wohne ich so nahe an meinem Arbeitsort, dass ich öffentlich oder mit dem Fahrrad pendeln kann. Die Öffentlichen Verkerhrsmittel werden vielleicht bald sogar umsonst, auch wenn ich mir das noch nicht in München vorstellen kann. Ich werde die Kosten dann eben über höhere Steuern zahlen (müssen). Das wäre allerdings nicht meine Wunschvorstellung, ich wünsche mir eher, dass die Menschen wieder anfangen ihre eigenen Muskeln zu nutzen, nicht noch mehr in Bussen und Trambahnen sitzen. Selbst wenn die Autokosten also steigen, zum Beispiel durch höhere CO2-Steuern, Autobahngebühren, oder Parklizenzgebühren, bin ich aufgrund des Designs meines Lebens weniger davon betroffen.

In dem wunderbar polemischen Artikel „Warum das Auto die Welt furchtbar macht“ definiert Professor Knoflacher die Prioritäten für eine gesunde Art der Fortbewegung: „Das Gehen erhält oberste Priorität, das Rad mit seinen 12 bis 13 km/h Reisegeschwindigkeit steht an zweiter Stelle. Für höhere Geschwindigkeiten gibt es den öffentlichen Verkehr. Aber meistens brauchen wir keine höheren Geschwindigkeiten. (…) Wenn die Geschwindigkeiten steigen, werden nur die Wege länger, doch die investierte Zeit bleibt gleich. Ein Beispiel: Wir fahren weite Wege, um dieselben Dinge einzukaufen, die es auch im kleinen Laden um die Ecke gibt. Das Problem an der Sache ist: Hohe Geschwindigkeiten zerstören kleine Strukturen. Gibt es keine Geschäfte mehr in der Nähe, muss man weiter fahren. Auf diese Weise verändert das Auto die Wirtschaftsstruktur, die Stadtstruktur und soziale Beziehungen. Diese weitreichende Wirkung hat man in der Verkehrsplanung und -politik aber nicht begriffen.“

Ich kaufe mit dem Rad lokal ein, brauche keine Shopping Center und schon gar keine Aldis mit Großparkplätzen auf der grünen Wiese. Was uns zurück zur Inflation bringt, denn der drittgrößte Block, Nahrungsmittel und alkoholfreie Getränke, sinkt in Deutschland regelmäßig und beträgt nur noch 10.3% der Gesamtausgaben.

Das stimmt bei mir auch nicht, denn im Gegensatz zu den Hardcore-Frugalisten bestehe ich auf guten Inhaltstoffen für meinen inneren Motor und spare nicht an dem ,was ich meinem Körper gebe. In den Kommentaren zu den Presseartikeln habe ich da auch schon einiges an Kritik einstecken müssen, dafür, dass ich beim Denn´s einkaufe, und nicht bei Lidl cent optimiere.

Es ist aber mit meinen Werten nicht vereinbar, Fleisch, Gemüse oder Milchprodukte so billig wie möglich einzukaufen. Lieber sollen die Bauern was verdienen und die schöne Landschaft erhalten. Die Existenz von Flugmangos zeigt den Wahnsinn moderner Nahrungsproduktion, zeigt, wie falsch manche Prioritäten setzen. In unseren Zeiten eine Frucht über den Ozean zu fliegen ist sehr eindeutig schlecht für den Planeten. Sogar Mineralwasser aus Italien zu trinken, was in Lastwägen die Autobahnen verstopft, kann nicht zielführend sein, wenn aus dem Hahn beste Qualität kommt.

Geld für die wichtigen Dinge auszugeben ist ein sehr wichtiger Ausdruck meines Wertesystem, in anderen Ländern, wie Frankreich oder Italien, geben die Menschen prozentual mehr für Essen aus und wir können uns das auch leisten. Der Anteil der Nahrung an den Ausgaben war noch in 1950 fast die Hälfte der Konsumausgaben, also 44%. 1980 waren es immer noch 20%. Seitdem hat es sich bei 13% stabilisiert, im 2010er Warenkorb sind es nur noch 10%.

Das heißt wir geben immer weniger Geld für Essen und Trinken aus, aber immer mehr für Freizeit, Reisen, Unterhaltung.

Damit kommen wir zum nächsten Punkt auf der Liste: 11,5% für Freizeit, Kultur und Unterhaltung.

Mein Warenkorb ist auch hier nicht getroffen, Taschenbücher kosten schon sehr lange um die 10 Euro, E-Books haben das Lesen sogar günstiger gemacht. Ich versuche mich zu unterhalten, aber lasse mich nicht „entertainen“ und gebe schon gar nicht Geld dafür aus. Ich weiß ehrlich gesagt gar nicht, was dieser Block alles beinhaltet, aber sicherlich die kurze Fahrt mit dem Auto zu irgendwelchen Orten, an denen man mit anderen um Parkplätze und Essen kämpft, nur um dabei gewesen zu sein.

Man sieht also eigentlich an jedem Punkt, dass die Inflation des Durchschnittsdeutschen nicht viel mit der eines Frugalisten zu tun hat. Wenn ich finanziell unabhängig werden möchte, muss ich jeden Teil meiner Ausgaben so verstehen, dass ich nicht die neueste, teuerste und schon gar nicht ungesündeste Alternative kaufe.

Als Anhänger der FIRE-Bewegung und auch einfach als bewusster Konsument versuche ich nicht jedem Entertainment-Trend hinterherzulaufen und wenig für Verkehr und Wohnen auszugeben. Damit habe ich schon einen gewichtigen Teil des Warenkorbs für mich beeinflussbar gemacht.

Sich selber bewegen und nicht das Auto, selber kochen und nicht essen gehen, selber lesen oder spazieren gehen, das sind alles Möglichkeiten, auch bei einer steigenden Inflationsrate die Kosten im Griff zu behalten und die Sparquote hoch zu halten.

Auch wenn Mobiltelefone und Computer und Fernseher und Waschmaschinen immer mehr können, so ist doch der Preis für die meisten dieser Güter stabil. Ich bin zufrieden mit Geräten, die ein paar Jahre alt sind, und brauche nicht dauernd Neues. Im Gegenteil, durch langfristige Planung und den Aufbau meines Notfall-Fond trifft es mich auch nicht hart, wenn mal was kaputt geht. Dann lasse ich es einfach reparieren, was bei älteren Produkten einfacher ist als bei manch durchelektronisierter Waschmaschine, die selbstständig Waschmittel bestellt.

Hallo,

ich bin mit 54 Jahren von einer mehrjährigen Weltreise zurückgekommen und arbeite jetzt seit zwei Jahren in München. Mein Ziel ist es mit 58 in Rente zu gehen. Ich lebe äußerst sparsam und habe die Hälfte meines etwa benötigten Endbetrag geschafft. Momentan habe ich eine kleine Durchhaltekriese, vielleicht bin ich zu radikal. Ich spare 70-80% meines Gehaltes. Mein Problem ist aber mehr, dass am Ende alles in sich zusammenbrechen könnte , da der Euro und/oder die Banken kollabieren könnten. Für mich ist die Argumentation von Markus Krall und anderen durch aus logisch und stimmig. https://www.youtube.com/watch?v=BQ40w51-w_Q

Wie siehst du das bei deinen Investitionen?

Vielen Dank, Bernd

Lieber Bernd,

ich stimme Markus Krall in vielen Punkten zu, im Interview in der NZZ vom 5.8.17 beantwortet er aber auch die Frage:

„Wie stellt man sich als Anleger auf dieses Umfeld ein?

Das Zauberwort heisst Diversifikation. Es genügt allerdings nicht mehr, sein Vermögen auf drei oder vier Posten innerhalb eines Landes zu verteilen, sondern man muss international diversifizieren – vor allem auch ausserhalb des Euro-Raums. Denn die EZB hat das spektakulärste Ungleichgewicht der Welt geschaffen. Entscheidend ist, insgesamt auf hohe Qualität zu achten.“

Hallo,

ich sehe es ähnlich wie Herr Krall. Ich bin seit über 20 Jahren im Finanzbereich tätig und kann sagen, der nächste Knall wird heftig. Für meine Strategie ist ähnlich wie Herr Krall spricht. Wenngleich ich ehrlich zugeben muss, ich habe es eher unbewusst gemacht. Im Grunde ist meine Anlage Strategie ganz einfach. Antizyklisch Investieren ist mein Zauberwort. Wenn alle Wohnimmobilien kaufen, tue ich das nicht. Wenn jeder Wohnraum kaufen will, steigen die Preise. Der zukünftige (z.B. in 20 Jahren) Wiederverkaufspreis ist aber nicht kalkulierbar. Die Deutschen haben in den letzten Jahren, durch den günstigen Finanzierungszins über 900 Milliarden Euro Schulden, für den Kauf oder Bau von Immobilienerwerb aufgenommen. Wehe, wenn die Rechnung nicht aufgeht. Vor 10 Jahren habe ich einige Tausend Euros in ein neues Zahlungsmittel investiert. Dieses System ist rein elektronisch und heute relativ bekannt. Meine Frau hat mich verteufelt und alle Bekannten und Verwanden waren kurz davor mich zu heuten, weil ich dafür meine Ehe riskiere. Heute? Was soll ich sagen… Mein Tipp, in Aktien oder ETF`s und zwar Weltweit investieren. Vermögenssicherung in Grundstücke und / oder Edelmetalle (Silber, Kupfer usw.) Kryptowährungen (Bei einer Krise werden alle Kryptos steigen), Lebensunterhalt durch Online Jobs bestreiten (der Weg zur Arbeit entfällt), guten Wohnraum gibt es auch auf den platten Land (Antizyklisch Denken); Keine unnötigen Schulden machen (Schulden sind kein Guthaben) und das wichtigste, sich selbst erziehen. Muss ich das alles haben, was alle anderen wollen oder haben…